イノベーション

イノベーション

イギリス・フィンテックはオープンバンキング(Open Banking)とPSD2が鍵

オープンバンキングとは?

オープンバンキングとは、従来型の銀行が保持している顧客情報を、顧客の同意が得られればその銀行以外の第三者が利用できる仕組みのことです。

これを可能にしているのが、アプリケーション・プログラミング・インターフェース(Application Programming Interface)、略してAPI 。

APIとは、自己のソフトウェアを一部ウェブ上に公開することで、外部からの利用が可能になる仕組みのこと。この外部からの利用には、銀行ではない様々な中小企業なども含まれます。

今までは利用することがそもそも不可能であった銀行の顧客情報、利用可能であったとしてもかなり複雑な手続きとそれに伴うコストが発生していた情報がありました。ところが、オープンバンキングによって、スタートアップや中小企業にとってもより簡単に手が届くようになり、新しいビジネスモデルを構築するチャンスとして注目されています。

逆に、これまで顧客情報を当たり前に囲い込むことができていた大手銀行は、こういった新しくハイスピードな変化についていくことを余儀なくされています。

顧客側の視点では、銀行の持っている正確な情報を第三者に簡単に移行できるようになることで、安心・安全に様々な新しいサービスを楽しむことができるというメリットがあります。

イギリスはオープンバンキング先進国

画期的な仕組みであるオープンバンキングの利用を一早く法制化していったのが、イギリスを含むヨーロッパです。

イギリスでは、2016年8月に、イギリス国内の大手9銀行に対し、ライセンスのあるスタートアップによる顧客情報への直接的なアクセスを許可することを義務付けました。

このように国による先駆けた後押しもあって、イギリスではオープンバンキング・API利用による新しいビジネスチャンスが生まれてきました。

オープンバンキングを利用した、新しいビジネスモデルが続々と誕生しています。その中でもイギリスで代表的なプロダクトは、モバイルアプリを利用したモバイル銀行にあるといえます。

東京エスクの過去のブログでもモバイルバンキングについて多数紹介していますが、今回も実例を簡単に紹介します。(詳しくは、「イギリスのフィンテック系スタートアップ10選!」「イギリスのフィンテック事情 テックシティ・ロンドンのいま」などをご参照下さい。)

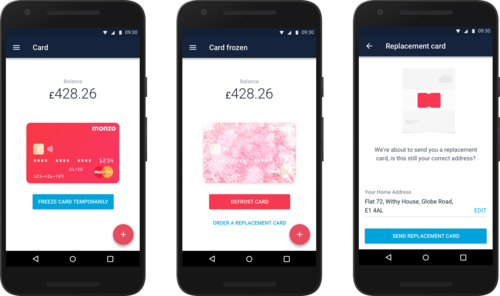

実例:モンゾー/MONZO

2015年に創立されたモンゾー(当初モンド―/Mondo)は、台頭するデジタルバンキングの中でも最も注目されているプレーヤーの一つです。

専用アプリをダウンロードすることでスマホで簡単にサービスが受けられ、銀行サービスをより身近にしています。

個人の普通口座に関わる全てのサービスを利用できるようになり、以前はプリペイドカードだったものが全てマスターカード(デビット)に移行されるなどより使いやすくなっています。

現在60万人以上がモンゾーのデビットカードを利用しています。ビジネスインサイダーUKのランキングでも群を抜いて一位。ベンチャーキャピタルの投資金額が8,238万米ドルで、2017年の最終四半期においてはヨーロッパ全域で5位です。

決済サービス指令(PSD2)とは?

決済サービス指令とは、欧州連合(EU)で実施されている決済サービスに関する法令のことです。英語ではPSD2(Directive on Payment ServicesⅡ)と呼ばれています。

前述の通り、イギリスで大手銀行に対しオープンバンキングが義務化された背景には、このEU全体での取り決めが背景にあります。

PSD2とイギリスのオープンバンキングが同意義で使われているケースが散見されますが、PSD2はEUの法令なのに対し、オープンバンキングはイギリスで作られた仕組みという違いがあります。

PSD2は、イノヴェーション、顧客保護の強化、オンラインでの支払いや口座アクセスのセキュリティ強化等を目的に、2016年にEU加盟国に対し施行され、2018年1月までにすべての国で法制度化が行われました。

口座情報利用事業者(AISP)と決済指図伝達事業者(PISP)

PSD2導入に伴い、AISP (Account Information Service Provider) とPISP (Payment Initiation Service Provider)という主に2つのプレーヤーが参画することになります。

AISP

AISPとは口座情報サービス提供者のことで、銀行の顧客情報へアクセスすることで可能になるサービスを提供する者のことです。

このようなサービスは、利用者の消費傾向を分析したり、複数の銀行にまたがっている特定の顧客の口座情報を一つにまとめたりといったものが考えられます。

PISP

PISPは、決済指示サービス提供者などと訳され、利用者の代わりに支払いサービスを行う者のことを指します。利用者の同意があれば、代わりに第三者への支払いを行うことができます。

従来、銀行のみが保持していた口座情報を他企業が利用できるようになるため、セキュリティ強化のため銀行側のIT関連のコストは増加すると予想されています。

また、銀行の今まで得ていた個人支払いによる収益は2020年までに全体で約9%減少するだろうとも言われています。

このようにファイナンス関連ビジネスのプレイヤーを増やし、且つ力関係を急激に変化させながら競争を激化させているのがPSD2と言えます。

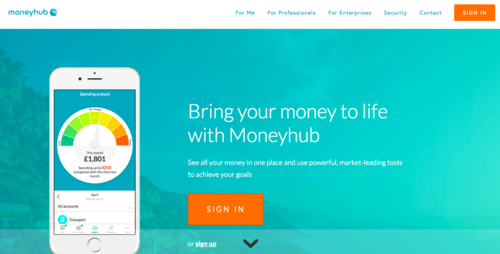

実例:マニーハブ/Moneyhub

マニーハブは、スマートフォンやタブレットなどの端末にダウンロードした専用のアプリを通じて、複数の銀行口座にまたがった自分の金銭に関わる情報を一つにまとめ提供するサービスを展開しています。

これは、PSD2を背景としたAISP(口座情報サービス提供者)の一例です。個人利用はもちろんのこと、会計管理のプロフェッショナルや起業家の利用に対応しています。自分の消費傾向の分析データなども自動で作成してくれるといった便利な機能もあります。

まとめ

EUの施行したPSD2を背景に、オープンバンキング・API利用が可能になったイギリスでは、AISPやPISPといった新しいサービスプロバイダーが生まれています。従来、大手銀行が牛耳っていた金融業界を、スタートアップ企業、フィンテックが猛スピードで変化させていっています。

弊社東京エスクでは、フィンテック分野を中心に、日本のスタートアップ企業のイギリス・欧州進出サポートをしております。

また、イギリスでしか利用できないフィンテック系アプリの使用感などをレポートすることも可能です。ご関心のある方は、お気軽にご相談下さい。