スタートアップ

スタートアップ

ドイツ発サステナビリティー銀行5時間で約4億円集めた事業

Shizuka I.

今回の記事では、Tokyoesqueのリサーチャーがヨーロッパで大きな注目を集めるサステイナビリティービジネスについて記事を書きました。ドイツで保険カテゴリーと合わせ、国内総生産全体の4%を占めるファイナンス業界に注目します。ドイツの消費者がサステイナビリティーに関する金融商品にどのような購買意欲を持っているのか。また、ヨーロッパのテックスタートアップは消費者の需要を受けて、どのように環境保護活動を行っているのかをお読みください。

世界各地で環境破壊と気候変動との関連が疑われる自然災害が相次ぐ昨今、自然に優しいサステナブルな事業を創出しようという気運が高まっています。

英世論調査会社ユーガブ(YouGov)は今年4月に発表した調査で、より多くのお金を出して環境に優しい商品を購入することに受容的な消費者がどれほどいるかを分析しています。

食料品の買い物をする人を対象として実施された同調査では、「環境に良い商品であれば支払い金額が多くても構わない」と考える人がドイツでは60%、米国では58%、英国では57%と6割近くになりました。

一方日本では、環境に優しい商品により高い料金を支払っても構わないと考えた人は27%で、そう思わないと答えた31%を下回っています。

環境保護への関心が高いドイツ 新たなビジネスの機会も

環境保護への取り組みを強化しつつあるドイツでは、再生可能エネルギーなど環境と明らかに結びついている事業に加え、検索画面に表示される広告収入を通して植林を行う独サーチエンジン「エコシア(Ecosia)」など、意外なビジネスと環境保護を結びつける動きもあります。

そこで、私たちが使用している銀行はどうでしょう? 日頃使う中では気づきにくいことですが、私たちが銀行に預ける資金はその間「眠って」いるわけではありません。

こうしたお金は実は、見えないところで、石炭・石油や武器産業など、人類や自然の未来を損なうような「悪い事業」に投資されています。英紙ガーディアンが今年3月に報じたところによると、2015年にパリ協定が採択されて以降、世界の大手銀行60行は化石燃料に約3兆8000億ドル(約420兆円)の資金を供給していました。

普段の生活で当たり前のように銀行に預けている資金が、地球や人類のためになる事業に確実に投資されるようにする方法はあるのでしょうか?

この問いへの解決策を模索し、未来の銀行を定義するイノベーションを実現すべく設立されたのが、「サステナブルな銀行」をうたうドイツ発フィンテックスタートアップ「トゥモロー(Tomorrow)」です。

同社の3人の創業者が目指したのは、「お金の力」でポジティブな変化をもたらし、より良い未来を築くイノベーションでした。

「サステナブルな銀行を作る」 トゥモロー設立の立役者たち

トゥモローが、新たなソーシャルファイナンスビジネスとしてドイツ北部の街ハンブルクで設立されたのは2018年のこと。ハンブルクは首都ベルリンに次ぐドイツ第2の都市で国内最大の港を誇り、工業やサービス業が盛んです。

トゥモロー創業者のイナス・ヌレルディンが「銀行に預けられている私たちのお金は一体どう使われているのか?」と疑問に思ったのは3年前。銀行業をサステナブルなものにする革新が始まったのはここからです。

同社の3人の共同創業者は、その時点で既に起業経験を積んでいました。ヌレルディンはトゥモローの前に、食品業界サプライチェーンの透明性を実現する企業マディー・ブーツ(Muddy Boots)を起業しています。

ヌレルディンに加わったのがミヒャエル・シュバイカート。ドイツ南部バイエルン地方で経営コンサルタントとして働いていたシュバイカートは、難民のドイツでの就職を支援する慈善団体ジョブズ・フォー・レフュジーズ(jobs4refugees)の設立・運営支援を行った経験があります。

3人目の共同創業者ヤコブ・ベアントは、開発支援とソフトドリンクを組み合わせたユニークな社会事業レモネード・アンド・チャリティー(Lemonaid & ChariTea)を共同創業し、2017年までマネジングディレクターを務めていました。

それぞれ社会問題に関する事業に関わっていた3人が設立したサステナブルな銀行「トゥモロー」は、一体どのような銀行なのでしょう。

銀行に預けるお金、どのように使われるか知っている?

トゥモローは、2019年3月に預金口座の提供を始めました。同社ウェブサイトによると、2021年9月上旬時点で同社の預金口座を持つ顧客の数はなんと9万1000人以上。

今年9月に発表された同社の「サステナビリティー報告書2020」によると、同社に顧客が預けている預金は約1億400万ユーロ(約135億円)以上です。

共同創業者のヌレルディンは同社ウェブサイトで「最後は、お金が未来のためになるかならないかの決断だ。私たちは未来を選んだ」と述べています。

「引き落とし口座であれ普通預金口座であれ、基金への投資であれ、多くの人は銀行が顧客の金を使っているという事実を意識していない。銀行は石炭を使った発電や武器産業、そのほか地球や人類にとって害となる産業に多額を投資している」(ヌレルディン)

地球環境への負担緩和や動物愛護などを目的として動物由来の食品を一切口にしないヴィーガンや、より地球に優しい製品を選んだり、中古品を活用したりとサステナビリティーを意識した行動を取る人が増える中、銀行に預けている自分のお金については盲点だった人が多いかもしれません。

トゥモローは具体的に、どこがどう「サステナブル」なのでしょう。

「サステナブルな銀行」の具体的な投資先

同社は顧客が口座に保有する資本を、銀行が通常投資しているような武器産業、化石燃料発電、工場式大規模農業のような破壊的なセクターに一切投資しないことを約束しています。

では、どのようなプロジェクトが投資対象となるのでしょう?

一つに、グリーンボンド(環境関連の取り組みに特化した資金調達を目的とし発行される債券)があります。トゥモローの投資先としては、ドイツ西部のノルトライン・ヴェストファーレン州立開発銀行のグリーンボンド(約1000万ユーロ/約13億円)や、ドイツ連邦グリーンボンド(約500万ユーロ/約6億5000万円)などがあります。

ノルトライン・ヴェストファーレン州立開発銀行のグリーンボンドの大部分は、風力発電所の建設など地域の再生可能エネルギーの拡大に活用されています。また、エネルギー効率向上のための熱回収システムの設置など、公共設備の現代化やクリーンな交通手段の発達なども取り組み対象となっています。

また同社は、社会問題の解決を図る債券にも投資しています。例えば、オランダの公営住宅建設に取り組むオランダ水道整備金融公庫(NWB銀行)のSDG住宅債権には、600万ユーロ(約7億8000万円)が充てられました。

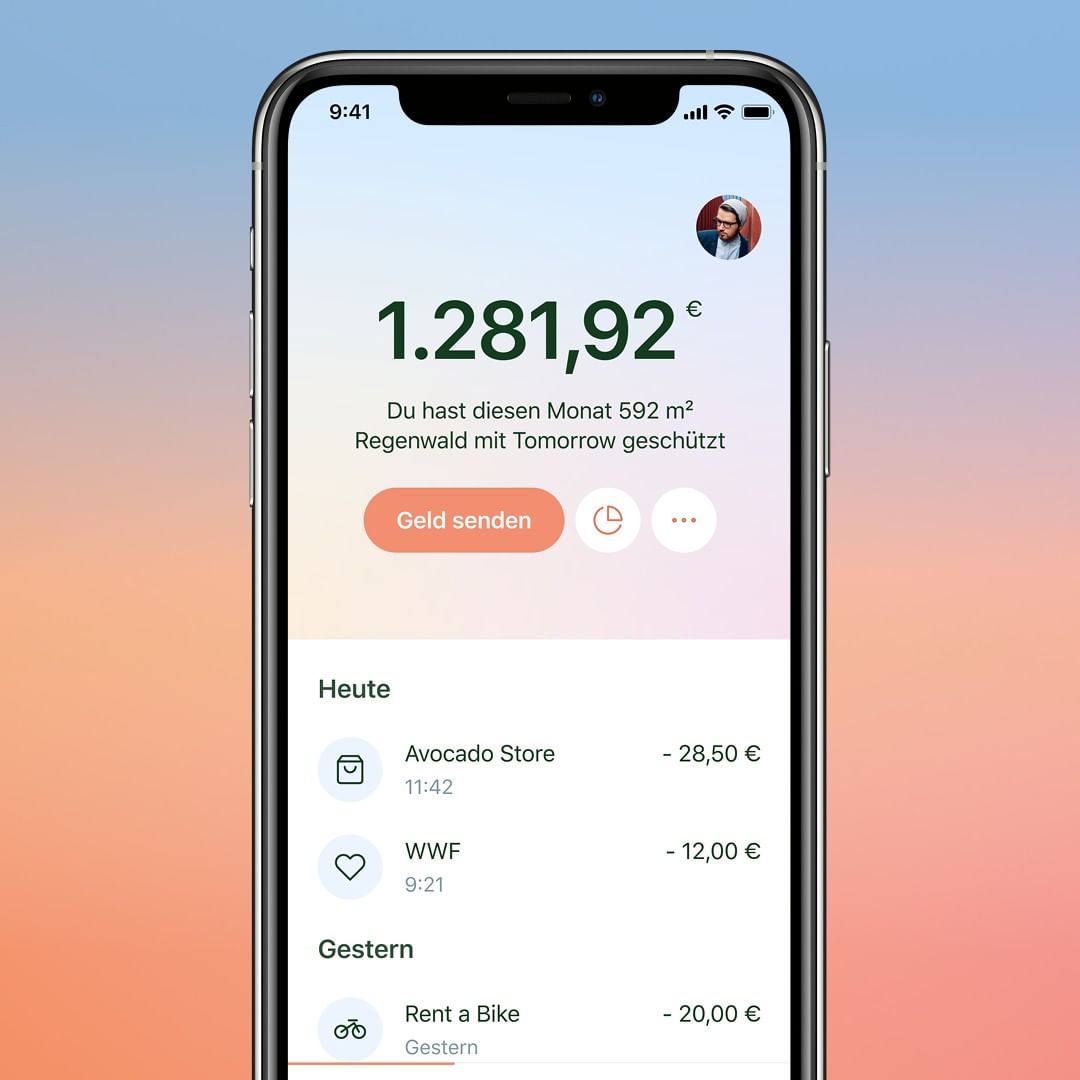

インパクト投資だけではありません。デビットカードを使用した支払いでは通常、店側がカード保持者の金融機関に交換手数料を支払っています。多くの銀行はこれを収入源としていますが、トゥモローはこれを自社の収入とせず世界の環境保護プロジェクトに投資しています。

投資先はブラジルの森林保護プロジェクトで、トゥモローのアプリ上では森林を何平方メートル守れたかが表示されます。同社によると、1ユーロ(約130円)支払うごとに保全できる熱帯雨林の面積は約1平方メートルです。

同社では武器や工場型農業、化石燃料などそもそも地球に害がある産業や分野を除外した上で、国連の持続可能な開発目標(SDGs)の17項目をまとめた5つの分野(天然資源の保護、基本ニーズの充足、気候保護、恵まれない集団のエンパワーメント、公平性の奨励)の最低でも一つに貢献するプロジェクトを選んでいます。

選ばれたプロジェクトは4人の専門家で構成された外部審議会「インパクト・カウンシル」が投資の正当性を認めた場合のみ先に進むことができ、プロジェクトの財務面の評価が行われるのは最後のステップになってからです。

1人分のCO2年間排出量をオフセット 世界初の口座も

一定の預金がある、毎月一定額の給与が振り込まれるなど決まった条件を満たしていないと口座維持費を請求されることもある欧州の銀行ですが、最近では無条件で口座が維持でき、面倒なペーパーワークなしにネットを通じて開設できる銀行も増えています。

トゥモローも口座開設は基本的に無料ですが、月15ユーロ(約2000円)で利用できるプレミアムプランもあります。この有料プラン「トゥモロー・ゼロ」は、毎月支払う料金を温室効果ガス証書に投資できるユニークな口座で、平均的なドイツ人1人当たりの温室効果ガス年間排出量(約11.17トン)を相殺できます。

スタートアップ銀行の迅速な設立 そもそもなぜ可能に

お堅いイメージがあり、厳しい規制が設けられている銀行業界で、トゥモローのような革新的な若い企業がこれほど急速にサービス提供を実現できたのはそもそもなぜなのでしょう。またスタートアップ銀行と聞くと、その信頼性を疑問に思う人もいるはずです。

トゥモローは実は、正式な銀行免許を持っていません。そのため同社は、ベルリンを拠点とし、BaaS(Banking as a Service、サービスとしての銀行業)を提供するソラリスバンク(Solarisbank)を利用しています。

BaaSとはオンデマンドで銀行サービス機能を提供する事業モデルを指します。ドイツ連邦金融監督庁(BaFin)が発行する銀行免許を保有しているソラリスバンクは、主に欧州系フィンテック企業に対してモジュール化した銀行機能を提供しています。ソラリスバンクをいわばインフラとして利用する企業には、銀行免許の取得が求められません。

そのためトゥモローのウェブサイトによると、同社の預金口座(ソラリスバンクに銀行口座が他にある場合はそちらと合算)に預けられた資金は最大10万ユーロ(約1300万円)まで預金保証の対象となっています。

銀行としての基盤を提供するのはソラリスバンクで、アプリを運営するのはトゥモローという構造。この仕組みを活用することで、独連邦金融監督庁の厳しい条件をクリアせずとも新興フィンテック企業が銀行業を提供できるようになったのです。

5時間で約4億円を調達 クラウドファンディングの成功も

投資商品はまだ未提供のトゥモローですが、実は昨秋クラウドファンディングを実施しています。その試みは大成功に終わり、たった5時間ほどで2000人を超える個人投資家から当初の目標を上回る300万ユーロ(約4億円)が集まりました。

元本が保証されていない状況でこれほど短時間で多額の投資が集まったことからは、サステナブルな投資に関する人々の関心の高さが伺えます。

世界のお金の預け方を革新できるか

トゥモローが預金口座を提供する地域はオランダやイタリア、フィンランド、オーストリアなどさまざまな欧州諸国に拡大しています。

サステナビリティーと銀行業を結びつけるニッチな市場で、環境問題に関心の高いデジタルネイティブ世代を中心に拡大を図るトゥモローは今後、世界のお金の使い方を革新し、地球や人類のためになる「グッドバンク(良い銀行)」としてビジネスを確立できるのでしょうか?

今後の展開を注視する人は少なくないはずです。

執筆注:

外貨の日本円への換算は、記事執筆時点の為替に基づくものです。

この記事に記載された情報は全て、記事執筆時点で公開されている情報に基づくものです。

東京エスクはロンドン、アムステルダムを拠点とする市場調査会社です。東京エスクの使命は、ヨーロッパの市場をネイティブに理解する弊社だからこそ描ける興味深い洞察をお客様に提供し、御社様のヨーロッパ市場進出を市場調査、海外市場戦略、ローカライゼーションローカライゼーションという3つの観点からサポートします。

Tokyoesque Social Media 公式ページは以下となります。